Ještě alarmujícíjší je vývoj tzv. náhradového poměru – tedy podílu důchodu na předchozí čisté mzdě. Dnes se pohybuje kolem 50 %, ale projekce ukazují, že do poloviny století může klesnout na pouhých 22 až 33 %. Jinými slovy: kdo dnes v produktivním věku vydělává například 40 tisíc korun čistého, může v budoucnu v penzi dostat reálně jen necelou třetinu této částky.

Důchodový účet zažívá v posledních letech sérii hlubokých deficitů. Po výjimečně vyrovnaném roce 2021 přišel propad: v roce 2022 skončil systém ve ztrátě 21,5 miliardy korun, v roce 2023 už šlo o rekordních 72,8 miliardy a loni minus 50,7 miliardy korun. Letos se saldo podle aktuálních údajů zatím drží kolem mínus devíti miliard, přesto je zřejmé, že strukturální problém přetrvává.

Asociace penzijních společností dlouhodobě upozorňuje, že pokud se nic zásadního nezmění, vláda se nevyhne nepopulárním krokům – zvýšení daní, dalšímu posouvání věku odchodu do důchodu nebo omezení reálného růstu penzí. Pro mladší generace z toho vyplývá jediné: bez vlastního finančního polštáře se ve stáří neobejdou.

Husákovy děti míří do penze, za nimi demografická propast

Situaci dramaticky zhoršuje demografie. Kolem roku 2035 začne ve velkém odcházet do důchodu početná generace tzv. Husákových dětí. Tato silná populační vlna výrazně zvýší počet příjemců penzí, zatímco počet plátců pojistného – lidí v produktivním věku – bude kvůli nízké porodnosti klesat.

Naopak generace, které přicházejí po Husákových dětech, jsou podstatně slabší. Trend nízké porodnosti trvá už řadu let a stát zatím nenašel způsob, jak ho zásadně zvrátit. Výsledkem bude stále napjatější poměr mezi počtem pracujících a počtem důchodců. Tlak na rozpočet a na důchodový systém tak není krátkodobý, ale dlouhodobý a strukturální.

Mladí investují málo a často nerozumějí základním pravidlům

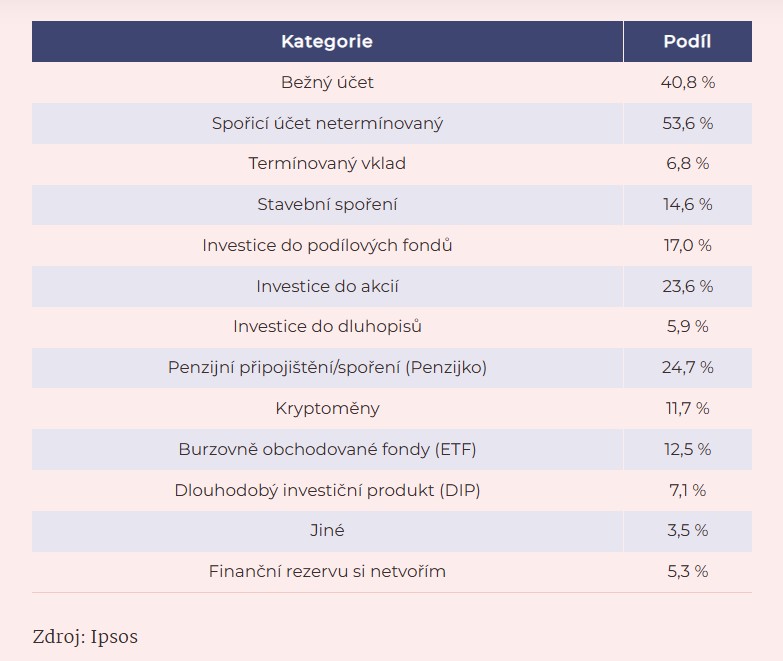

Exkluzivní průzkum agentury Ipsos pro Asociaci penzijních společností ukazuje, že finanční gramotnost mladých má k ideálu daleko. Do akcií nebo burzovně obchodovaných fondů (ETF) investuje jen necelá čtvrtina lidí ve věku 18 až 35 let. Přitom právě akciová složka bývá u dlouhodobého horizontu klíčová, protože dokáže porazit inflaci a přinést reálný výnos.

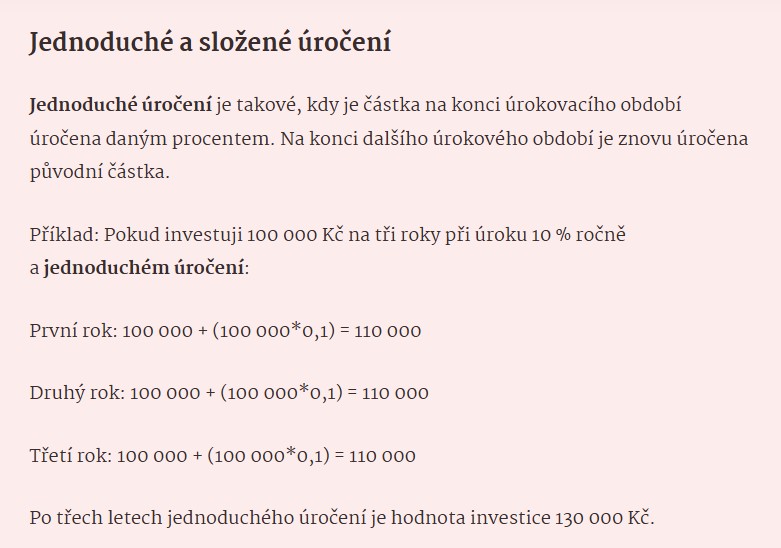

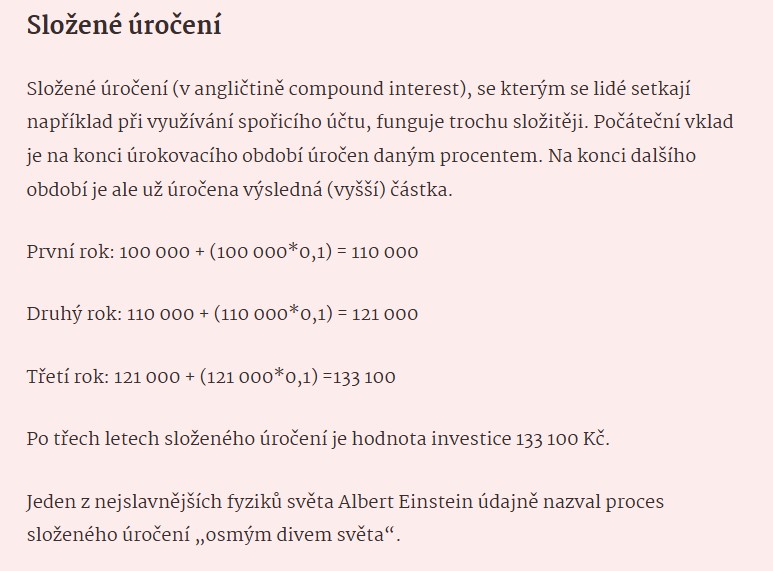

Zhruba 70 % dotázaných sice uvádí, že má pocit, že ví, jak penzijní spoření funguje, realita je ale jiná. Jen přibližně polovina účastníků nového penzijního spoření ví, že jejich peníze mohou být investovány i do akcií. Více než 60 % respondentů nezná pojem složené úročení – tedy efekt, kdy se výnosy dále zhodnocují a při dlouhém investičním horizontu mohou zásadně navýšit konečnou částku.

Dvě pětiny mladých netuší, že si díky penzijnímu spoření mohou snížit daňový základ až o 48 tisíc korun ročně, a zhruba pětina neví, že lze kdykoliv změnit investiční strategii. Zájem o produkt přitom existuje – osm z deseti mladých by penzijní spoření chtělo, pokud by stát přispíval 20 % z jejich měsíční úložky, a podobně vysoký podíl by o něj stál, pokud by zhodnocení přesahovalo pět procent ročně. Tyto podmínky přitom systém už dnes nabízí: stát skutečně přidává 20 % k měsíční úložce v daném rozmezí a dynamické fondy v posledních letech pět procent ročně často překonávají.

Počet mladých střadatelů roste, sahají po dynamičtějších fondech

Navzdory mezerám ve znalostech se chování mladých postupně mění. V kategorii 18 až 26 let se počet účastníků penzijního spoření mezi roky 2019 a 2024 zdvojnásobil na zhruba 162,5 tisíce. U věkové skupiny 27 až 35 let vzrostl počet klientů ze 146 tisíc na přibližně 338,5 tisíce.

Výrazný zlom nastal po úpravě systému státních příspěvků. Maximální příspěvek 340 korun měsíčně dnes stát vyplácí při úložce alespoň 1700 korun. Právě tato částka se rychle stala jakýmsi nepsaným standardem, ke kterému se mladí střadatelé často upínají. Zároveň se mění i struktura investic: mladí dnes zhruba dvakrát častěji volí dynamické fondy než fondy vyvážené, což odráží delší časový horizont a ochotu podstoupit vyšší kolísání výnosů výměnou za potenciálně vyšší zhodnocení.

Jak funguje nové penzijní spoření: klíč je v nastavení částky

Nové penzijní spoření umožňuje účastníkům vybrat si investiční strategii podle věku a ochoty riskovat a zároveň využít státní podporu. Stát přispívá 20 % z měsíční úložky v rozmezí 500 až 1700 korun. Od hranice 1700 korun výše je příspěvek zastropován na 340 korun měsíčně.

Další výraznou výhodou je daňová úleva. Od daňového základu lze odečíst až 48 tisíc korun ročně, což může znamenat úsporu až 7200 korun na dani z příjmů. Pro využití všech dostupných výhod odborníci doporučují nastavit měsíční úložku tak, aby kombinovala plný státní příspěvek s maximální daňovou úsporou.

Jako optimální se ukazuje následující model: 1700 korun měsíčně pro získání maximálního státního příspěvku a k tomu dalších 4000 korun měsíčně pro dosažení maximálního daňového odpočtu. Celkem tedy 5700 korun měsíčně. Tato kombinace přinese ročně od státu 4080 korun na příspěvcích a přibližně 7200 korun v daňových úsporách. V součtu tak člověk získá každý rok z veřejných peněz zhruba 11 tisíc korun navíc.

Částka 5700 korun přitom nemusí jít celá z kapsy účastníka. Do limitů se započítává i příspěvek zaměstnavatele, který je pro zaměstnance velmi výhodný – připisuje se bez odvodů na sociální a zdravotní pojištění i bez daně z příjmů. Podle Asociace penzijních společností dostává tento benefit zhruba polovina pracujících. V praxi si ale takto vysoké sumy pravidelně odkládá jen menší část lidí, většinou ti s nadprůměrnými příjmy nebo zaměstnanci ve firmách, které na penzijní spoření přispívají štědře.

Rozdíly mezi fondy: konzervativní nestačí ani na inflaci

Výsledná částka na účtu penzijního spoření závisí především na dvou faktorech – výši a délce spoření a zvolené investiční strategii. Povinný konzervativní fond, který ze zákona nesmí investovat do akcií, v posledních deseti letech vydělával v průměru jen asi 1,13 % ročně. To nestačilo ani na pokrytí inflace, a reálná hodnota úspor tak postupně klesala.

Vyvážené fondy, které kombinují dluhopisy a akcie, přinesly za stejné období průměrný výnos kolem 3,7 % ročně. Dynamické fondy, v nichž mají akcie dominantní zastoupení, dosahovaly za poslední dekádu více než šesti procent ročně a za posledních pět let se jejich průměrný výnos blížil dokonce deseti procentům ročně.

Novinkou poslední doby jsou tzv. alternativní fondy s vyšší mírou rizika. Ty mohou nabídnout ještě atraktivnější výnos, ale kolísání hodnoty investice je zde výrazně větší. Hodí se proto spíše pro zkušenější investory, kteří mají dostatečně dlouhý horizont a zvládnou psychicky i finančně ustát krátkodobé propady.

Penzijko jako dlouhý běh: peníze nejdříve v 60 letech

Penzijní spoření je koncipováno jako dlouhodobý produkt určený primárně na financování stáří. Zákon proto výrazně omezuje možnost předčasného výběru. Standardně lze peníze vybrat nejdříve v 60 letech a zároveň až po minimálně deseti letech spoření (u starších smluv platí pětiletá lhůta).

Účastníci mají možnost kdykoliv měnit výši měsíční úložky nebo přepínat mezi jednotlivými strategiemi a fondy. Převod úspor mezi penzijními společnostmi je po pěti letech zdarma, ale může trvat i několik měsíců, takže je potřeba počítat s časovou rezervou. Stát navíc posílá příspěvek jen v těch měsících, kdy si klient odloží alespoň 500 korun. Jednorázové či nepravidelné platby tak mohou o část podpory připravit.

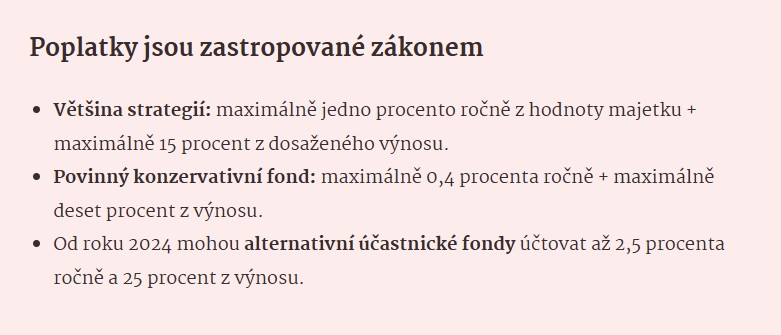

Část veřejnosti má dodnes dojem, že penzijní spoření je prodělečné a zatížené vysokými poplatky. Tento obraz vychází hlavně z původního penzijního připojištění s garancí neprodělku, které skutečně často nepokrylo inflaci. U nového penzijního spoření jsou však poplatky ze zákona zastropovány a pohybují se na úrovni srovnatelné s jinými akciovými fondy na trhu.

Předdůchod: možnost odejít z práce dříve bez krácení státní penze

Ne všichni chtějí pracovat až do oficiálního důchodového věku. Někteří lidé proto zvažují předčasný starobní důchod, kdy stát začne vyplácet penzi dříve, ale navždy ji tím trvale sníží. Méně známou možností je však tzv. předdůchod, který funguje odlišně.

Předdůchod znamená, že člověk začne čerpat vlastní úspory z doplňkového penzijního spoření až o pět let dříve, než získá nárok na klasický starobní důchod. Klíčové je, že se tím nekrátí budoucí státní penze. Po dobu čerpání předdůchodu navíc za účastníka platí zdravotní pojištění stát a tato doba se započítává do důchodového pojištění, jako by dále pracoval.

Podmínkou je, aby výplata předdůchodu trvala alespoň dva roky a měsíční částka činila minimálně 30 % průměrné mzdy. Předdůchod tak může být řešením pro lidi v náročných profesích, kteří už zdravotně nezvládají plný pracovní úvazek, ale nechtějí si trvale krátit státní penzi.

Penzijko není jediné: ETF a podílové fondy jako flexibilní alternativa

Penzijní spoření má díky státním příspěvkům a daňovým úlevám silné místo v portfoliu dlouhodobých investic, ale rozhodně není jedinou cestou, jak si budovat rezervu na stáří. Pro mnoho lidí mohou být atraktivní i jiné produkty, které nabízejí větší flexibilitu a nižší poplatky, i když bez přímé státní podpory.

Jednou z nejčastěji zmiňovaných možností jsou nízkonákladové ETF fondy, které sledují vybrané burzovní indexy. Díky pasivní správě se jejich roční poplatky často pohybují hluboko pod hranicí 0,2 %. Při dostatečně dlouhém horizontu mohou dosahovat výnosů srovnatelných nebo i vyšších než dynamické penzijní fondy. Na druhou stranu neexistuje žádný státní příspěvek a investor musí mít disciplínu – pravidelně investovat a nepanikařit při propadech trhů.

Další alternativou jsou klasické podílové fondy. Ty spravují profesionální manažeři a nabízejí širokou škálu strategií – od velmi konzervativních dluhopisových po výrazně dynamické akciové fondy. Poplatky bývají vyšší než u ETF, ale investor se nemusí starat o výběr konkrétních titulů ani o technickou stránku nákupů a prodejů.

Hlavní rozdíl oproti penzijnímu spoření spočívá ve flexibilitě nakládání s penězi. Zatímco u penzijka jsou pravidla výběru přísně daná zákonem a peníze jsou vázány až do dosažení stanoveného věku, u ETF i podílových fondů lze prostředky vybrat prakticky kdykoliv. To je výhoda z hlediska likvidity, ale zároveň hrozí riziko, že investor v emocích vybere peníze v nevhodný okamžik a připraví se o budoucí výnos.

Bez vlastních úspor hrozí propad životní úrovně

Všechny dostupné analýzy se shodují: spoléhat se v budoucnu pouze na státní důchod bude stále riskantnější. Klesající náhradový poměr, stárnutí populace a trvalé deficity důchodového účtu vytvářejí výbušnou kombinaci, která dříve či později povede k omezení štědrosti systému.

Pro dnešní mladé to znamená jediné – začít se systematickým spořením co nejdříve. I relativně vysoká částka kolem šesti tisíc korun měsíčně, ideálně rozdělená mezi penzijní spoření a další investiční nástroje, může při horizontu několika desítek let vytvořit kapitál, který výrazně zmírní propad příjmů po odchodu do penze. Kdo tento krok odkládá, riskuje, že ve stáří bude muset dramaticky snižovat životní standard nebo se spoléhat na pomoc rodiny.