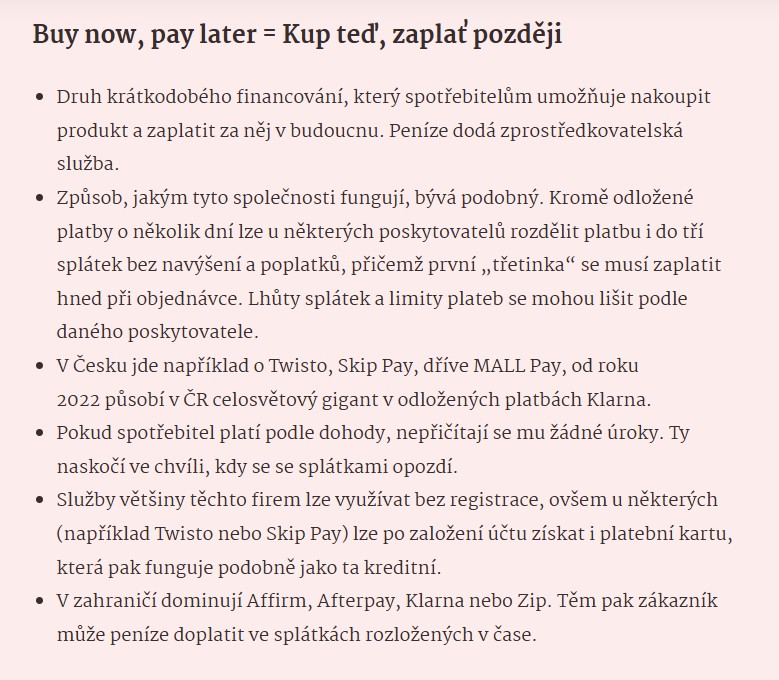

Pro zákazníky je lákavá především jednoduchost. Není potřeba sjednávat klasický úvěr, vyplňovat rozsáhlé formuláře ani čekat na schválení banky. Většinou stačí několik kliknutí v košíku e‑shopu a platba se automaticky odloží o stanovené období, případně se rozloží do několika splátek.

Twisto, Skip Pay a další hráči hlásí rekordy

Nejviditelnějšími značkami na českém trhu jsou Twisto, Skip Pay a PlatímPak, které společně obsluhují statisíce klientů a spolupracují s tisíci obchodníků. Všechny firmy se shodují: zájem roste napříč segmenty, a to dvojciferným tempem.

Twisto, které působí v Česku od roku 2013, eviduje stálý růst ve všech klíčových ukazatelích – počtu uživatelů, objemu zpracovaných transakcí i počtu e‑shopů, kde lze jejich služby využít. V roce 2024 Twisto zpracovalo více než pět milionů plateb v hodnotě 3,5 miliardy korun, což znamená meziroční růst kolem 17 %. Firma zároveň počítá s tím, že podobná dynamika bude pokračovat i v roce 2025.

Ještě výraznější růst zaznamenala služba Skip Pay, která spadá pod skupinu ČSOB. V roce 2024 se přes ni protočilo 2,6 miliardy korun, což představuje meziroční skok o 39 %. Počet uživatelů se zvýšil o více než 30 % a platforma už obsluhuje přes půl milionu klientů. Skip Pay láká nejen na klasickou odloženou platbu, ale i na možnost rozdělit nákup na třetiny či využívat vlastní platební kartu.

Výkonný ředitel Skip Pay Richard Kotrlík vysvětluje, co zákazníky na tomto způsobu placení přitahuje: „Zákazníci stále více oceňují možnost vyzkoušet si zboží před jeho zaplacením, což se stává novým standardem v online nakupování.“

Odložená platba jako úvěr. Levná pomoc, nebo drahá past?

Ačkoli marketing často zdůrazňuje jednoduchost a nulové navýšení, z pohledu finančních expertů nejde o nic jiného než o specifickou formu úvěru. Upozorňuje na to i Zdeňka Hildová z České bankovní asociace, podle níž jsou tyto produkty poskytovány převážně nebankovními společnostmi a mají své plusy i mínusy.

Hildová připomíná, že dostupnost je pro spotřebitele velmi atraktivní: schvalování probíhá rychle, mnohdy automatizovaně a bez dlouhého prověřování. Právě tato jednoduchost ale může svádět k lehkovážnému utrácení. Pokud klient nesplní podmínky včasného splacení, mohou se náklady rychle vyšplhat nad úroveň běžných bankovních úvěrů.

„V případě neplnění podmínek mohou být odložené platby dražší než klasické bankovní úvěry,“ upozorňuje Hildová a dodává, že komplikace mohou nastat i v případě, kdy zákazník zboží vrací či reklamuje. Vrácení peněz u odložené platby může být administrativně složitější než u běžné platby kartou nebo převodem, protože do procesu vstupuje další subjekt – poskytovatel odložené platby.

Odborníci proto apelují na to, aby si lidé před využitím této služby pečlivě přečetli podmínky, zkontrolovali termíny splatnosti a zvážili, zda budou schopni závazek bez problémů uhradit. Odložené platby mohou být užitečným nástrojem pro řízení cash flow domácnosti, ale při nezodpovědném zacházení se snadno promění v dluhovou spirálu.

PlatímPak: tisíce žádostí měsíčně a tisíce korun na nákup

Rychlý růst hlásí také PlatímPak od Raiffeisenbank, další významný hráč na trhu. Za poslední půlrok se počet uskutečněných transakcí téměř zdvojnásobil a objem zpracovaných plateb stoupá tempem 20 až 30 % ročně.

Mluvčí banky Martina Kotasová přibližuje, že přes PlatímPak se každý měsíc zpracovávají tisíce žádostí v hodnotě desítek milionů korun. Průměrná částka jednoho nákupu se pohybuje kolem 3 000 korun. Zákazníci tuto formu financování nejčastěji volí při nákupu elektroniky, oblečení, dárkových předmětů, letenek a jízdenek.

Podle Ondřeje Holoubka ze společnosti Global Payments mají Češi tendenci začínat opatrněji. „Zákazníci často nejprve vyzkouší odložené platby na menších nákupech, než se rozhodnou pro dražší položky,“ popisuje chování uživatelů. Jakmile si na tento způsob úhrady zvyknou a získají důvěru v proces, postupně jej používají i u vyšších částek.

Holoubek zároveň upozorňuje na výrazné sezónní výkyvy. Na jaře lidé typicky investují do zahradnického vybavení a úprav okolí domu, zatímco na podzim roste zájem o rekonstrukce interiérů a nákupy do domácnosti. Odložené platby tak kopírují běžné spotřebitelské chování, jen ho činí finančně flexibilnějším – a potenciálně riskantnějším, pokud se rozpočet dostane na hranu.

Alza a boom plateb „na třetiny“

Specifickou kapitolu tvoří splátky rozdělené na tři části, které si získávají stále větší oblibu. Největší český e‑shop Alza zavedl vlastní službu Třetinka už v roce 2017 a provozuje ji bez spolupráce s externími fintech firmami. Zájem zákazníků každým rokem roste – mezi lety 2023 a 2024 narostl objem transakcí o 20 %.

Třetinka se využívá hlavně při nákupu elektroniky a dalších dražších zařízení, která si Češi často nechtějí nebo nemohou dovolit uhradit jednorázově. Typickými položkami jsou mobilní telefony, chytré hodinky, notebooky, tablety a další spotřební elektronika, u nichž zákazníci oceňují možnost rozložit platbu do tří částí bez dlouhého papírování.

Podobné produkty nabízejí i Twisto a Skip Pay, kde je růst ještě výraznější. Twisto uvádí, že objem transakcí přes službu Nákup na třetiny se v prvním čtvrtletí roku 2025 téměř zdvojnásobil oproti stejnému období roku 2024. Skip Pay jde ještě dál: počet transakcí třetinových splátek meziročně vzrostl o 635 % a tyto platby nyní tvoří zhruba 13 % všech transakcí společnosti.

Pro obchodníky jsou tyto služby atraktivní, protože zvyšují konverze i průměrnou hodnotu objednávky – zákazník je ochotnější přidat do košíku dražší produkt, pokud ví, že jej zaplatí postupně. Pro poskytovatele jde o příležitost vybudovat si dlouhodobý vztah se zákazníkem a nabídnout mu další finanční produkty.

Budoucnost: standardní součást platebního mixu, nebo regulovaný rizikový produkt?

Přestože odložené platby zatím objemem nedorovnaly tradiční platební metody jako platbu kartou či převodem, jejich význam rychle roste. Podle Jana Vodičky z platební brány GoPay je jejich hlavní síla v tom, že rozšiřují standardní nabídku platebních možností a dávají zákazníkům větší volnost v tom, jak si rozloží výdaje v čase.

Vodička vidí potenciál zejména v situacích, kdy chce zákazník nákup uskutečnit ihned, ale čeká například na výplatu nebo jiný příjem. Pokud je služba využita rozumně a transparentně, může být pro obě strany – obchodníky i klienty – výhodná. Zároveň ale platí, že čím dostupnější forma „rychlých peněz“, tím větší riziko přetížení rozpočtů domácností.

Do budoucna lze očekávat, že s pokračujícím růstem trhu se bude více diskutovat i o případné regulaci a přísnější ochraně spotřebitelů, podobně jako u jiných typů úvěrů. Regulátoři i bankovní sektor budou sledovat zejména to, zda se odložené platby nestanou pro některé skupiny obyvatel vstupní branou do dluhových pastí.

Jisté už nyní je, že Češi si na nákupy „na dluh bez dluhu“ rychle zvykli. Odložené platby se postupně mění z módního trendu v běžný nástroj každodenního finančního života. Zda zůstanou užitečným pomocníkem, nebo se z nich stane zdroj problémů, bude záležet na tom, jak zodpovědně s nimi budou spotřebitelé zacházet – a jak přísně na ně dohlédnou regulátoři.